Keine abgehobene Finanzberatung von oben herab. Nur ein ehrliches System, das bei uns im echten Leben funktioniert – komplett ohne Excel-Frust und ohne das Gefühl von bitterem Verzicht.

Ich muss eine Sache direkt vorwegschicken, die mir fast ein bisschen unangenehm ist: Ich war jahrelang der festen Überzeugung, dass Budgetierung und Haushaltsbücher nur etwas für Menschen sind, die am Existenzminimum leben oder denen es schlicht an mathematischem Grundverständnis fehlt. Mein Mindset war: „Wir verdienen doch beide vernünftig, wir schmeißen das Geld nicht aus dem Fenster – wir regeln das schon irgendwie intuitiv.“

Bis zu diesem einen, verhängnisvollen Sonntagabend.

Es war das Ende eines ganz normalen Monats. Kein Urlaub, keine Autoreparatur, keine großen Anschaffungen. Ich saß auf der Couch, öffnete die Banking-App auf meinem Handy und starrte fassungslos auf den Kontostand. Das Geld war weg. Fast bis auf den letzten Cent. Ich rief meinen Mann dazu und wir schauten uns beide völlig ratlos an. Die brennende Frage im Raum lautete: Wo zur Hölle ist das Geld eigentlich hingegangen?

Wir hatten keine teuren Designerschuhe gekauft, waren nicht im Fünf-Sterne-Restaurant gewesen und hatten keine Luxusgüter angehäuft. Aber das Geld war verdampft – aufgeteilt auf hunderte kleine Mikro-Ausgaben: der schnelle Kaffee beim Bäcker, drei vergessene Streaming-Abos, der spontane Drogeriemarkt-Einkauf (bei dem man nur Windeln wollte und mit einer 40-Euro-Quittung für Deko und Snacks herausging) und die permanenten Online-Bestellungen zwischendurch.

Das war der Wendepunkt. Wir beschlossen, ein Familien-Budgetsystem einzuführen. Nicht aus einer akuten existenziellen Not heraus – sondern aus dem tiefen Wunsch nach reinem Bewusstsein und Kontrolle über unser Leben.

Heute, zwei Jahre später, kann ich dir sagen: Dieses System hat uns nicht nur finanziell gerettet, sondern vor allem unseren Mental Load als Eltern massiv reduziert. Denn nichts frisst im Hintergrund so viel mentale Energie wie das unterschwellige, diffuse Gefühl, die Kontrolle über die eigenen Finanzen zu verlieren.

Warum klassische Budgetsysteme für Familien scheitern

Wenn du nach Finanztipps suchst, landest du schnell bei hochkomplizierten Excel-Tabellen, die mit 45 verschiedenen Unterkategorien arbeiten, oder bei Apps, bei denen du jeden einzelnen Kaugummikauf in Echtzeit tracken musst.

Ich sage dir, wie es ist: Das hält im Alltag mit Kindern keine zwei Wochen durch. Als Mama hast du ohnehin schon ein chronisch überlastetes Gehirn. Wenn du am Abend, nachdem du das Kind endlich ins Bett gebracht hast, noch Belege sortieren und Cent-Beträge in eine Tabelle tippen musst, bricht das System an der reinen Erschöpfung zusammen. Ein funktionierendes Familienbudget muss so simpel sein, dass es sich fast von alleine trägt. Es darf kein Gefängnis sein, sondern ein stabiler Rahmen, der dir am Ende des Tages Freiheit schenkt.

Das 5-Töpfe-System: Unser einfaches Budgetmodell

Wir haben alle komplizierten Ansätze über Bord geworfen und unser Einkommen stattdessen radikal in nur fünf feste Töpfe aufgeteilt. Dieses Modell lässt sich auf absolut jedes Einkommen anpassen, da es mit Prozentwerten arbeitet:

Topf 1: Die Fixkosten (50 %) Hier landet alles, was monatlich unvermeidbar vom Konto abgeht: Miete oder Kreditrate, Strom, Versicherungen, Kitagebühren, Auto und feste Verträge.

Topf 2: Die Lebensmittel (15 %) Das reine Budget für den Wocheneinkauf im Supermarkt, den Bäcker und den Drogeriemarkt für den alltäglichen Bedarf.

Topf 3: Freizeit & Erlebnisse (15 %) Unser „Spaß-Topf“. Hieraus finanzieren wir Ausflüge, den Sonntagskaffee im Café, Kinobesuche, Spielzeug, Urlaubsrücklagen und Restaurantbesuche.

Topf 4: Das Sparen (10 %) Dieser Teil wird am Monatsanfang sofort automatisch auf ein separates Tagesgeld- oder Depotkonto überwiesen. Es ist Geld, das wir im Alltag nicht anfassen.

Topf 5: Der Puffer (10 %) Das Sicherheitsnetz für unvorhergesehene Katastrophen: Wenn die Waschmaschine streikt, die Jahresabrechnung der Heizung höher ausfällt oder das Auto in die Werkstatt muss.

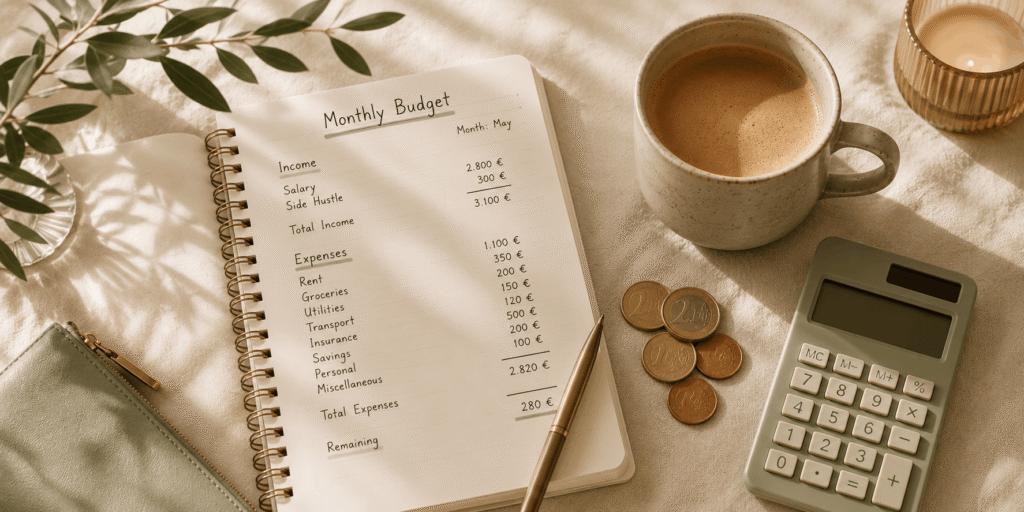

Die goldene Regel: Keine komplizierten Apps, kein Finanz-Excel. Wir nutzen schlichtweg ein physisches Notizbuch (eine Seite pro Monat reicht völlig aus!) oder ein einfaches Unterkonten-Modell bei unserer Bank.

Einmal im Monat setzen mein Mann und ich uns zusammen. Das dauert exakt 20 Minuten. Wir trinken ein Glas Wein oder einen Kaffee dabei, schauen kurz auf die Zahlen und besprechen: Was lief diesen Monat gut? Wo sind wir über die Stränge geschlagen? Und müssen wir im nächsten Monat bei einem Topf etwas anpassen? Das ist alles. Kein Streit, keine Vorwürfe, nur reiner Überblick.

Ein einfaches, schönes Haushaltsbuch für Familien — kein Finanz-Studium nötig. Perfekt um den ersten Schritt zu machen.

Die 5 Bereiche, in denen wir ohne spürbaren Verzicht am meisten sparen

Als wir unser System etabliert hatten, haben wir uns die fünf größten Geldfresser im Familienleben vorgenommen. Durch gezielte, kleine Anpassungen sparen wir hier jeden Monat hunderte von Euros – ohne dass wir das Gefühl haben, auf Lebensqualität zu verzichten.

1. Lebensmittel: Das Ende der Spontankäufe

Früher sind wir oft ohne Plan nach der Arbeit oder am Samstag in den Supermarkt gegangen. Das Resultat: Der Einkaufswagen war voll mit Dingen, die wir „vielleicht“ brauchten, am Ende der Woche mussten wir verschimmeltes Gemüse wegschmeißen, und wir hatten trotzdem das Gefühl, nichts Richtiges zum Abendessen da zu haben.

Unsere Lösung: Wir kochen nur noch mit einem festen Wochenmenü und einer präzisen Einkaufsliste. Jeden Freitag setzen wir uns für zehn Minuten hin, planen die Gerichte für die kommende Woche und kaufen am Samstag nur noch ein einziges Mal alles ein.

Der Spareffekt: Keine teuren Spontankäufe mehr unter der Woche, kaum noch Lebensmittelverschwendung. Allein das spart uns nachweislich knapp 120 Euro im Monat.

2. Abonnements: Die Verträge der Vergangenheit

Streaming-Dienste, Fitness-Apps, Magazin-Abos, ungenutzte Softwarelizenzen – Abos sind die absolute Lieblings-Einnahmequelle von Unternehmen, weil wir sie schlichtweg vergessen, während sie monatlich still und leise Kleinstbeträge von unserem Konto buchen.

Unsere Lösung: Einmal im Jahr machen wir einen radikalen Abonnement-Check. Wir listen jeden einzelnen Vertrag auf und stellen uns die harte Frage: Haben wir das in den letzten 30 Tagen wirklich aktiv genutzt? Falls nein, wird es noch am selben Tag gekündigt. Häufig kann man Streaming-Dienste auch rotieren lassen (z.B. drei Monate Anbieter A, dann kündigen und drei Monate Anbieter B nutzen).

Der Spareffekt: Bei unserer ersten Analyse haben wir auf einen Schlag drei ungenutzte Dienste identifiziert und gekündigt. Einsparung: ca. 45 Euro im Monat.

3. Kinderkleidung: Der Secondhand-Hype

Kinder wachsen in einer Geschwindigkeit aus ihren Sachen heraus, die fast schon unheimlich ist. Ein neues Paar Winterschuhe für 80 Euro hält manchmal gerade einmal drei Monate, bevor die Zehen vorne anstoßen. Konventionelle Kleidung neu zu kaufen, ist für das Familienbudget oft ein gigantisches Verlustgeschäft.

Unsere Lösung: Wir kaufen und verkaufen Kinderkleidung fast ausschließlich über Secondhand-Plattformen (wie Vinted, Kleinanzeigen oder auf lokalen Basaren). Viele Sachen, die man dort findet, wurden von anderen Kindern nur zweimal getragen und sind absolut neuwertig – kosten aber nur einen Bruchteil des Originalpreises.

Der Spareffekt: Wir bekommen wunderschöne, oft hochwertige Markenkleidung für wenige Euros und refinanzieren den Schrank unserer Tochter, indem wir ihre zu klein gewordenen Sachen direkt wieder auf den Plattformen verkaufen.

4. Energie: Die Macht der kleinen Gewohnheiten

Strom- und Heizkosten sind in den letzten Jahren zu einem massiven Posten auf der Fixkostenliste geworden. Oft schmeißen wir hier Geld aus dem Fenster, ohne es überhaupt zu bemerken.

Unsere Lösung: Wir haben ein paar ganz simple, schmerzfreie Gewohnheiten etabliert. Wir nutzen schaltbare Steckdosenleisten, um den Standby-Modus von Fernseher, Konsole und Router nachts komplett auszuschalten. Die Heizung wird im Winter in den Schlafräumen um ein einziges Grad gesenkt, und wir waschen Wäsche fast nur noch im Eco-Modus bei 30 Grad.

Der Spareffekt: Ein einzelnes Grad weniger beim Heizen spart rund sechs Prozent Energie. Zusammen mit dem Ausschalten der Standby-Geräte summieren sich diese Kleinigkeiten auf unserer jährlichen Abrechnung spürbar.

5. Freizeitaktivitäten: Erlebnisse kosten kein Geld

Früher war unser Impuls am Wochenende oft: „Komm, wir fahren in den Indoorspielplatz / in den Freizeitpark / ins Erlebnisschwimmbad.“ Am Ende des Tages war man leicht 50 bis 100 Euro für Eintritte, Parkgebühren und überteuerte Pommes los – und der Stresspegel war trotzdem hoch.

Unsere Lösung: Wir planen kostenlose Alternativen völlig bewusst und gleichwertig in unseren Freizeit-Topf ein. Ein großes Picknick im Wald, eine Fahrradtour zu einem neuen, unbekannten Spielplatz im Nachbarort, eine herbstliche Kastaniensuche mit anschließendem Basteln oder ein gemütlicher Höhlenbau-Nachmittag im Wohnzimmer mit Popcorn und Hörspiel.

Der Spareffekt: Kinder brauchen für unvergessliche Kindheitserinnerungen keine teuren Tickets. Sie brauchen unsere ungeteilte Aufmerksamkeit und Abenteuerlust. Diese kostenlosen Tage entlasten das Budget massiv und kreieren oft die schönsten Geschichten.

Was sich in unserem Familienleben verändert hat

Das größte Wunder an diesem gesamten System ist nicht die Tatsache, dass unsere Sparrate gestiegen ist (obwohl sie das ist). Das absolut Schönste ist: Wir streiten als Paar quasi überhaupt nicht mehr über das Thema Geld.

Früher gab es regelmäßig diese unterschwellig geladenen Diskussionen. „Musste diese Bestellung schon wieder sein?“oder „Warum hast du so viel Geld für das Wochenende ausgegeben?“. Diese Vorwürfe sind komplett verschwunden. Warum? Weil wir beide exakt denselben, transparenten Überblick über die Finanzen haben. Wenn der Freizeit-Topf für diesen Monat leer ist, dann ist er eben leer. Das ist keine persönliche böse Absicht von einem von uns, sondern ein schlichter Fakt des Budgets. Wir treffen Entscheidungen jetzt gemeinsam und ziehen an einem Strang.

Wir haben gelernt: Bewusster mit Geld umzugehen bedeutet absolut nicht, weniger vom Leben zu haben. Es bedeutet schlichtweg zu wissen, was man hat. Es nimmt die Angst vor der Zukunft und verwandelt finanzielle Sorgen in strukturierte Klarheit.

Ein Familienbudget ist keine Einschränkung deiner Freiheit. Es ist das Werkzeug, das dir überhaupt erst die Freiheit gibt, das Leben mit deinen Kindern unbeschwert und ohne schlechtes Gewissen zu genießen

* Dieser Artikel enthält Affiliate-Links zu verifizierten Büchern auf Amazon.de. Bei Kauf über deinen Link erhältst du eine kleine Provision — für deine Leserinnen entstehen keine Mehrkosten.

Wir verwenden Technologien wie Cookies, um Geräteinformationen zu speichern und/oder darauf zuzugreifen. Wir tun dies, um das Browsing-Erlebnis zu verbessern und um (nicht) personalisierte Werbung anzuzeigen. Wenn du nicht zustimmst oder die Zustimmung widerrufst, kann dies bestimmte Merkmale und Funktionen beeinträchtigen.

Klicke unten, um dem oben Gesagten zuzustimmen oder eine detaillierte Auswahl zu treffen. Deine Auswahl wird nur auf dieser Seite angewendet. Du kannst deine Einstellungen jederzeit ändern, einschließlich des Widerrufs deiner Einwilligung, indem du die Schaltflächen in der Cookie-Richtlinie verwendest oder auf die Schaltfläche "Einwilligung verwalten" am unteren Bildschirmrand klickst.

Funktional

Immer aktiv

Die technische Speicherung oder der Zugang ist unbedingt erforderlich für den rechtmäßigen Zweck, die Nutzung eines bestimmten Dienstes zu ermöglichen, der vom Teilnehmer oder Nutzer ausdrücklich gewünscht wird, oder für den alleinigen Zweck, die Übertragung einer Nachricht über ein elektronisches Kommunikationsnetz durchzuführen.

Vorlieben

Die technische Speicherung oder der Zugriff ist für den rechtmäßigen Zweck der Speicherung von Präferenzen erforderlich, die nicht vom Abonnenten oder Benutzer angefordert wurden.

Statistiken

Die technische Speicherung oder der Zugriff, der ausschließlich zu statistischen Zwecken erfolgt.Die technische Speicherung oder der Zugriff, der ausschließlich zu anonymen statistischen Zwecken verwendet wird. Ohne eine Vorladung, die freiwillige Zustimmung deines Internetdienstanbieters oder zusätzliche Aufzeichnungen von Dritten können die zu diesem Zweck gespeicherten oder abgerufenen Informationen allein in der Regel nicht dazu verwendet werden, dich zu identifizieren.

Marketing

Die technische Speicherung oder der Zugriff ist erforderlich, um Nutzerprofile zu erstellen, um Werbung zu versenden oder um den Nutzer auf einer Website oder über mehrere Websites hinweg zu ähnlichen Marketingzwecken zu verfolgen.